収入と所得の違い

基本の基本の話ですが、収入と所得の違いが分からない人が結構いるようです。

先日、高校の同級生にあったのですが、知りませんでした。

情報弱者は常に損をする世の中ですからね。

今回は、収入と所得の違いについて解説したいと思います。

収入金額とは

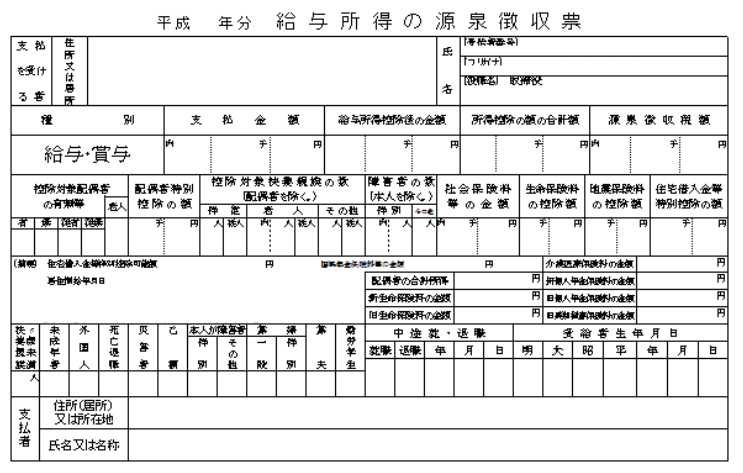

本当は、確定申告書で説明をしたいのですが、いきなり出すと拒否反応があるかもしれないので、サラリーマンに馴染みの深い、源泉徴収票から説明します。

収入というのは、源泉徴収票の中では、「支払金額」という欄の数値です。

いわゆる税込み年収といわれる部分です。

自営業者の場合は、源泉徴収はありませんので、次の確定申告で説明しますが、サラリーマンの方も是非確定申告の仕組みを覚えたほうが良いのでご覧ください。

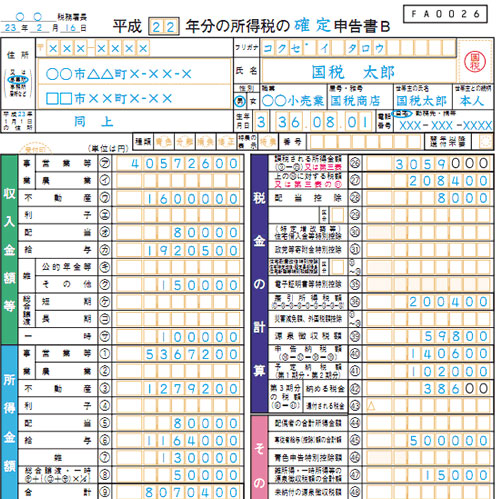

これが確定申告書(上部だけ)です。

サラリーマンの場合、源泉徴収票の「支払金額」の部分が収入と言いましたが、確定申告では、「カ」の部分です。

従って、源泉徴収票の「支払金額」=「カ」という事になります。

源泉と確定申告書は別のものだと思っている方が多いと思いますが、基本構造は同じなのです。

給与所得控除とは

意外と知られていないことですが、サラリーマンにも経費が認められているのです。

もう一度、源泉徴収票をご覧ください。

「支払金額」-「給与所得控除後の金額」=「所得を得るための必要経費」となります。

サラリーマンは経費の計算が難しいので、簡便的に経費の計算ができるようになっています。

割合ですが、年収の低い人は、「年数の40%」が経費扱いに、年収が上がってくると、「年収の5%」が経費扱いになります。(下記一覧表参照)

例えば年収800万円のサラリーマンの場合、経費は年収の25%で200万となり、800-200万=600万円が所得として税金の対象になるのです。

800万円に対する税金ではない。ということです。

念のため、収入ごとの、給与所得控除の計算一覧を載せておきます。

・給与年収が180万円以下:給与年収×40% ただし65万円未満のときは65万円

・給与年収が180万円超~360万円以下:給与年収×30%+18万円

・給与年収が360万円超~660万円以下:給与年収×20%+54万円

・給与年収が660万円超~1,000万円以下:給与年収×10%+120万円

・給与年収が1,000万円超~1,200万円以下:給与年収×5%+170万円

・給与年収が1,200万円超:230万円(上限)

※2017.2.18現在

この制度の最大のメリットは、使ってなくても経費として認められる。ということです。

実際には、50万円しか経費を使っていなくても、税務計算上200万円まで自動的に認めます。ということです。

夢のような制度ですね。

ちなみに確定申告書の場合は、「カ」-「6」=経費扱いにできる金額となります。

「6」の数字が少し見えにくいかもしれませんね。

所得金額の上から6番目の数値です。

所得とは

次は所得です。

源泉徴収票をご覧ください。

所得とは「給与所得控除後の金額」に記載されている金額です。

確定申告書では、「6」(サラリーマンの場合)の欄になります。

だんだん見えてきましたか?

収入とは、入ってきたお金のことをいい

所得とは、得た利益のことをいいます。、

税金の計算は、所得が求めらた後に、生命保険控除、損害保険控除、不要控除、基礎控除などを引いて、課税をする上での基礎金額を算出します。

二つの相違点

収入=入ってきたお金=サラリーマンの場合は、税込み年収、自営業者の場合は売り上げ。となります。

所得=得た利益=サラリーマンの場合は、税金課税上の数字、自営業者の場合は、仕入れ、営業経費を引いたもの。となります。

サラリーマンにとって、所得金額は日常生活に使うことのない数値にしか過ぎず、どうでも良い数字になります。

一方、自営業者にとっては、課税の元となる数値なので、結構重要です。

扶養に入るためのパート収入など

さて、主婦のパートで103万円の壁があります。

例えば103万円の給与収入得ている場合、給与所得控除額は65万円になります。

したがって、103-65万円=38万円の所得になります。

38万円の所得の場合、基礎控除が38万円ありますので、38-38万=0となり、課税の基礎となる所得はゼロ円になります。

結局、所得税がかからない。という事になる訳です。

実際には、生命保険料控除などがあれば、103万円を超えて収入を得ても課税されないことがある。という事になります。

仕組みを知っていれば、103万円を超えて稼ぐ事ができます。

ローン借り入れの際のサラリーマンと自営業者の差

さて、本コラムからは、話しがズレますが、知っておいたほうが良いことなので、書いておきます。

住宅ローンの審査をする上で、重要な指標になる年収ですが、サラリーマンと自営業者では、見る数値が違います。

本来は、所得を基準にローンの借り入れ審査がされますが、前述したように、サラリーマンの場合、必要経費を払っていなくても自動的に払ったとみなされ税務計算されると書きました。

従って、サラリーマンの場合、年収は、所得金額+給与所得控除額つまり、収入金額で審査をされます。

一方、自営業者の場合、年収は所得金額で審査をされます。

例え同じ所得の、サラリーマンと自営業者が板としても、審査の基準が全く違うのです。

もちろんサラリーマンが有利になります。

一般的にサラリーマンが銀行審査に有利。と言われているのは、雇用が安定していることの他に、このような要素もあるのです。

まとめ

税金の計算上、所得が多くなればなるほど、課税される税金は増えます。

従って、サラリーマンをしながら、副業の投資(自己投資を含む)をすれば、課税される税金を減らすことができるわけです。

例えば、少し極端な例ですが、年収800万円のサラリーマンが、副業をする準備のために100万円の支出をすれば、所得金額は600万円(800万円に対する給与取得控除後の金額)-100万(副業準備のための投資額)=500万円の所得になる訳です。

生命保険控除などは勘案しない計算ですが、結果的に税金は、696,500円-496,500円=200,000円税金が安くなる計算になります。

給与収入と、事業の収支は通算できる事を知っていれば、このようなことができるのですが、知らないと損してしまう。という事です。

本来は、事業の収入の為の支出でないと、経費計上できませんが、準備期間は赤字になっても不思議ではないので、事業の準備が真実ならば申告したほうが良い訳です。